Beko

Bekoいつもブログを読んでいただきありがとうございます。

前回は、火災保険の補償項目について綴りました(^^)

本日は、我が家の火災保険の記録第2弾!

前回の記事の冒頭で、

住宅購入の初期段階で、地震火災保険料を予算組みしておくことをおすすめしたい!

と書きました。

今日は地震火災保険料の予算組みを薦める理由についてまとめておきたいと思います。

どうぞお付き合いください(^^)

地震火災保険料を必要経費に入れておくことをおすすめしたい

前記事冒頭で綴ったこと。それは、

地震火災保険料分も、必要経費に入れておく必要がある!!

ということです。

皆さんもご存知の通り、近年の日本は予想しきれない大規模な自然災害が増えています。

引用:環境省HPより

私が幼いころは、「台風は暑い地域で発生するもの」といった認識でしたが、

今や何時何処にその被害が及ぶか分からなくなっています。

今の日本の現状としては、

地震火災保険をフル装備★する必要性が出てきているわけですが

引用:株式会社リフリーHPより

この、地震火災保険をフル装備★

Beko我が家の火災保険事情

ちなみに、我が家の選んだ火災保険はこちら!

AIG損保の火災保険です(^^)

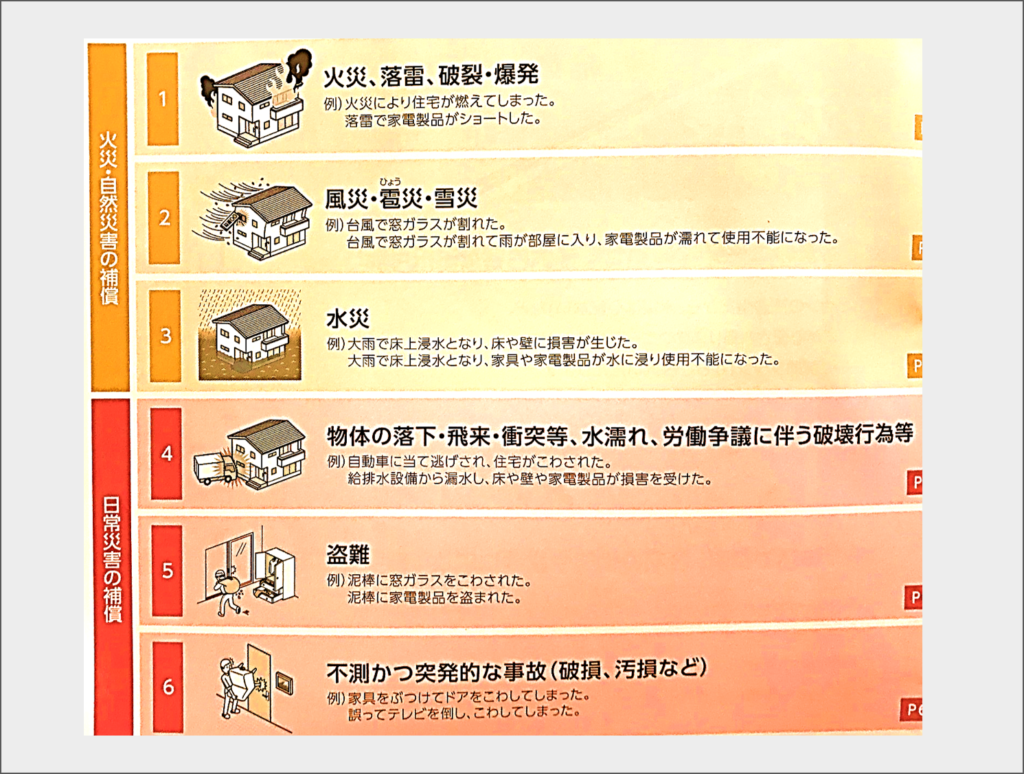

選択した補償内容は、

基本の6項目と、

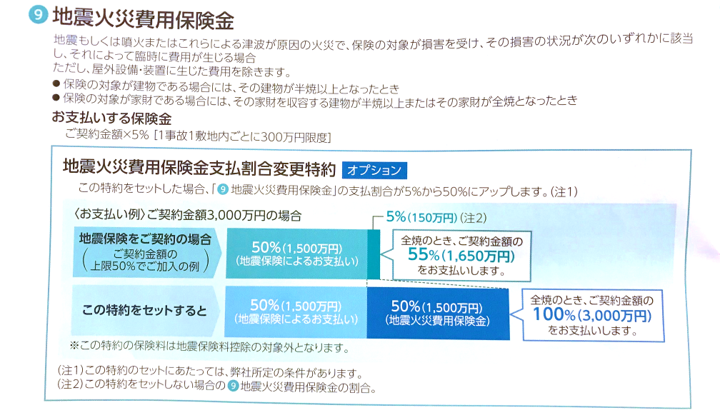

地震火災費用保険金支払割合変更特約です(^^)

この地震火災費用保険金支払割合変更特約の重要性については、次の記事で綴っています。

我が家は、

- 補償項目の6つ

- 地震火災費用保険金支払割合変更特約

- 火災保険10年分

- 地震保険5年分

の契約で、約50万円かかりました(^^;)

火災保険は最大10年、地震保険は最大5年分、まとめて支払うことが出来ます。

10年分と5年分を纏めて支払っているので、このような金額になるわけですが、

まとめて支払った方が断然お得なんです!(^^)

予算組みを薦める理由①:纏めて支払うことで、保険料が割引になる!!

Beko価格.comのページでもわかりやすく記載してありますが、

我が家の場合も、

1年ごとの支払い×10年と比較して、

約8万円程お安くなりました(^^)

つまり、1年6ヶ月分、無料になる位の計算になるわけです\(^^)/

そう考えるとお得ですよね!!

でも、住宅を購入するタイミングって、

- 頭金

- 外構費用

- 家具

- 家電

など、色々な出費がかさんで、さらに保険で50万!?と、

一気にお金が飛んでいくような感じに不安になりませんか?(^^;)

私はすっごく不安になりました。

地震火災保険は必要なもの。費用を削る為に、補償項目を減らしては本末転倒。

でも出来るだけお得に入りたい。

私は無い頭を捻りました。

そこで思いついたのが、

Bekoという考えでした。

保険に詳しい方が聞いたら嘲笑されるような話かもしれません。笑

もちろん!この考えはいとも簡単に打ち砕かれたのです。笑

予算組みを薦める理由②:火災保険料・地震保険料が2019年に値上げする

なんと、

来る2019年、火災保険料と地震保険料が共に値上げするというのです!!

[blogcard url=”https://www.f-l-p.co.jp/knowledge/41832″]

[blogcard url=”https://www.f-l-p.co.jp/knowledge/176″]

これらは近年自然災害が増えた事による弊害のようです。。

つまり、、、私が名案!と一瞬でも思った1年だけ1年契約プランを実行すると、

来年の今頃、いざ!10年契約!と思った頃には、保険料が更に上がってしまっている。。。ということです(;_;)

つ、つらい。。。

もうこうなったら、覚悟を決めて10年契約!一択です!

というわけで、無事(?)、我が家は火災保険10年、地震保険5年の契約となりました。笑

まとめ:家を購入する際に、地震火災保険料を予算組みしておけば安心!

今後、更に上がっていくと思われる地震火災保険料。

自然災害が起こりまくっている日本。

- 長期契約(火災保険10年・地震保険5年)する

- 補償項目を吟味かつしっかり選択する

ことが、最も安心で納得できて、かつお得な入り方のようです。

ですが、いざ!地震火災保険に入るタイミングで

結構な額の保険料を目の当たりにすると、ちょっと躊躇してしまうことも考えられ(我が家だけ?笑)、補償範囲を少なくしたり、1年契約を選択したり。

もちろん、補償範囲は、各御家庭の価値観もあると思いますのでしっかり話し合って選んでいただきたいのですが、

最初から、大体の金額を予算組みしておくことで、

余裕を持った選択が出来るかと思います(^^)

これからお家を建てる方の少しでも参考になれば★

以上、地震火災保険料の予算組みのすすめ*でした(^^)

最後まで読んでいただきありがとうございました。

コメント